跑步机 - 产业百科

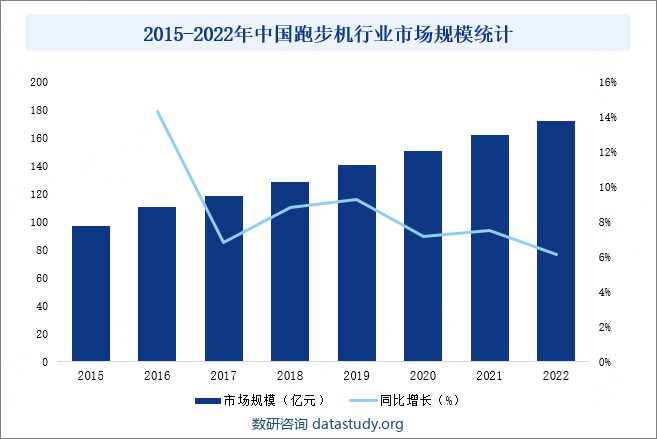

摘要:我国跑步机行业起步较晚,但发展迅速,尤其在2020年新冠疫情的影响下,人们居家办公成为常态,对于家用跑步机的需求快速增长,带动跑步机市场整体需求快速提升,市场规模不断扩大,2022年中国跑步机行业市场规模达172.2亿元,同比增长6.11%,疫情后时代,人们对健康更加重视,运动健身意识快速觉醒,未来跑步机市场规模将继续保持增长趋势。

一、定义及分类

跑步机是一种运动设备,通常由电动机、跑步带、跑步板和控制面板等组成,电动机可以控制跑步带的速度,用户可以在跑步带上慢跑、快跑或者走路。按动力系统不同,跑步机可以分为机械跑步机和电动跑步机;按使用环境不同,跑步机可以分为商用跑步机和家用跑步机。

二、行业政策

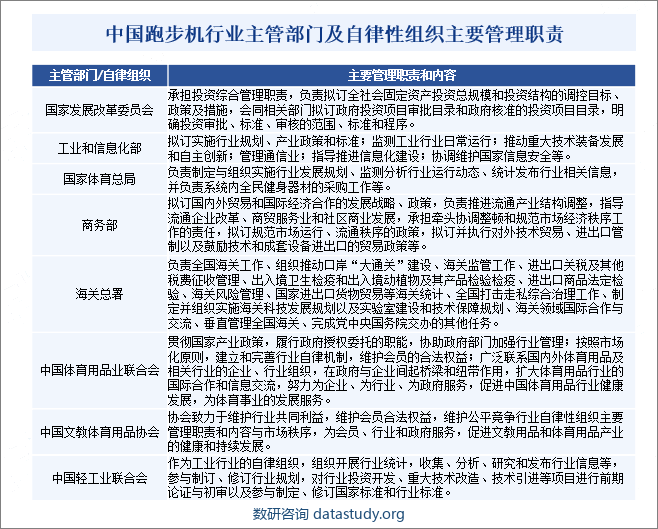

1、行业主管部门、监管体制及自律组织

中国跑步机行业由国家有关部门进行政策指导、支持及监督管理,由行业协会负责行业内的自律规范,基本遵循市场化发展模式。国家发展改革委员会、国家体育总局为跑步机行业的主管部门,商务部、中国海关总署等部门主要负责管理中国跑步机的进出口业务。中国文教体育用品协会、中国体育用品业联合会和中国轻工业联合会等为跑步机行业的自律组织。

2、行业相关政策

近年来,国家相关部分发布《全民健身计划(2021—2025年)》、《“十四五”体育发展规划》、《关于推进体育公园建设的指导意见》、《关于加强公共场所全民健身器材配建管理工作的意见》、《全民健身基本公共服务标准(2021年版)》、《关于构建更高水平的全民健身公共服务体系的意见》、《全民健身场地设施提升行动工作方案(2023-2025年)》、关于推进体育助力乡村振兴工作的指导意见、《关于恢复和扩大体育消费的工作方案》、《产业结构调整指导目录(2024年本)》等一系列政策,对体育产业的扶持力度不断增强,满足广大人民群众参与体育运动的需求,为跑步机行业带来发展新空间和利好趋势,有利于跑步机行业的市场拓展和壮大。

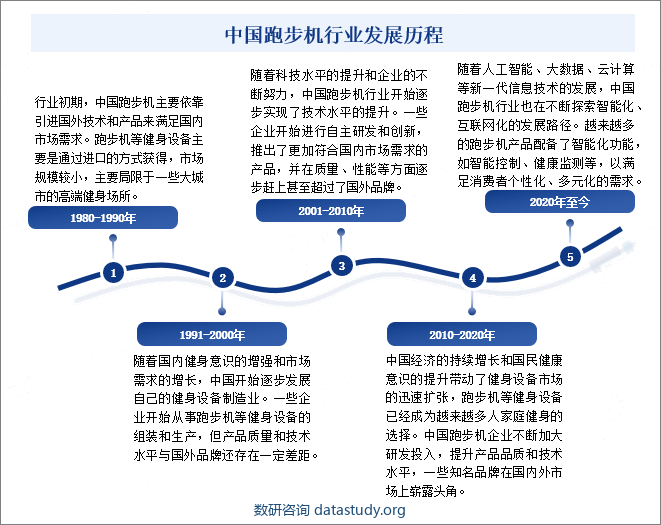

三、发展历程

中国跑步机行业经历了多年的发展,从最初的引进国外技术和产品到逐步实现自主研发和生产,取得了显著的成就,目前已经成为全球跑步机制造业的重要力量之一,未来仍然有望继续保持稳步增长,并在技术创新、产品品质等方面不断取得新突破。

四、行业壁垒

1、技术壁垒

随着跑步机行业的不断发展,消费者对健身器材的质量、专业性等要求不断提升。运动人群在选购跑步机时首要考虑的三个方面分别为质量/品质、实用性以及功能/专业性,而质量/品质、功能/专业性这两项均与技术密切相关。技术工艺是跑步机行业(尤其针对中高端市场)赖以生存的核心竞争力,而要成为一家产品优质且拥有自主研发能力的跑步机企业需要长时间的经验积累和工艺的持续改进。

2、品牌壁垒

面对行业内众多中低端厂商的竞争,品牌美誉度及市场影响力最终将成为影响消费者选择跑步机产品的重要因素。良好的品牌影响力体现了企业长期的历史积淀、丰富的行业经验、稳定的产品质量以及可靠的售后服务保障等。目前,跑步机行业内的优势企业已在研发、生产、销售及售后服务等方面形成较强的竞争优势,具备良好的口碑和形象,行业的新进入者需要更大的投入才能创立新品牌和突破市场已有品牌形成的壁垒。

3、产品认证壁垒

由于跑步机使用特殊性,包括我国在内的大部分国家均对其生产制造执行严格的标准化及认证管理。在出口业务中,国际知名的跑步机品牌还看中包括质量管理体系、环境管理体系、培训管理体系等在内的企业管理体系是否经过权威第三方机构的认证。产品认证及管理体系认证需要企业多个部门的协同配合,行业新进入者难以在短期内获得相关认证。

4、销售渠道壁垒

跑步机的销售依赖于销售渠道的建立,完善的销售渠道是跑步机企业赢得市场的关键。跑步机企业需要具备成熟的品牌、丰富的运营经验、优秀的管理团队,并投入大量资金,经过长时间的积累才能建立起覆盖全国的营销网络并进行有效管控。新进企业建立完善的销售渠道不仅需要投入巨额的资金,还需要较长的建设周期,因此新进企业很难在短时间内获得渠道优势。

5、管理能力与人才壁垒

企业管理能力和管理精细化水平决定了企业运营效率,进而影响企业的市场竞争力和经营效益。管理能力体现在对材料采购、产品设计、生产销售等业务全过程的有效控制与资源的高效整合上,企业需要较长时间的摸索、试错及改进才能形成既适应企业自身特点,又符合行业发展要求的管理体系。同时,国内跑步机行业发展较快,对品牌运营、渠道开拓、产品设计等各类专业人才的需求日益增加,人才竞争日趋激烈。行业新进入者需要更长时间才能形成有效的管理体系,并建设一支专业化的人才队伍。

五、产业链

1、行业产业链分析

跑步机行业产业链上游的参与者多为跑步机的原材料供应商,包括钢材、有色金属、复合材料、五金件、包装材料等,各上游行业在国内发展均较为成熟,供应充足、稳定,行业不存在原材料紧缺的风险。下游为应用领域,主要包括商用、家用等领域,近年来中国居民健康意识提升,健身人群不断增多,家用跑步机市场需求增长迅速。

2、行业领先企业分析

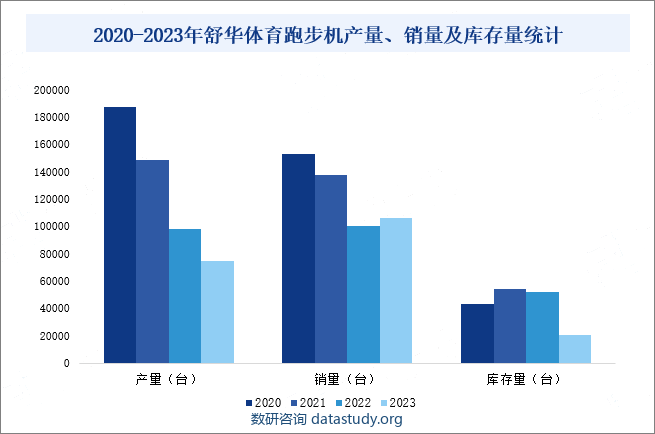

(1)舒华体育股份有限公司

舒华体育股份有限公司是一家集产品研发、生产制造、营销推广、品牌运作于一体的规模化的制造类企业,是国内最具实力的健身器材和展示架制造企业之一,其中,室内健身器材主要包括跑步机、健身车、力量器械、倒立机等,2023年舒华体育跑步机产量、销量和库存量分别完成74857台、106167台和20728台。

(2)青岛英派斯健康科技股份有限公司

青岛英派斯健康科技股份有限公司是一家专注于全品类、多系列健身器材开发制造及销售、品牌化运营的健身器材品牌厂商,公司产品主要分为商用产品、家用产品、户外产品等类别。从营收情况来看,2023年1-9月英派斯营业总收入已完成 6.59亿元,毛利润2.08亿元,毛利率为31.6%。

六、行业现状

我国跑步机行业起步较晚,但发展迅速,尤其在2020年新冠疫情的影响下,人们居家办公成为常态,对于家用跑步机的需求快速增长,带动跑步机市场整体需求快速提升,市场规模不断扩大,2022年中国跑步机行业市场规模达172.2亿元,同比增长6.11%,疫情后时代,人们对健康更加重视,运动健身意识快速觉醒,未来跑步机市场规模将继续保持增长趋势。

七、发展因素

1、有利因素

(1)产业政策大力支持

国家为提高国民健康水平,近年来出台多项政策助推跑步机产业发展,2023年7月,体育总局发布《关于恢复和扩大体育消费的工作方案》,鼓励各地因地制宜举办体育消费季、线上体育消费节等形式多样的促消费活动,通过发放体育消费券等方式广泛吸引社会力量参与,不断恢复和扩大体育消费。2023年12月,国家发展改革委发布《产业结构调整指导目录(2024年本)》,鼓励体育健身休闲活动、体育场地设施建设与管理在内的体育产业发展。

(2)国民生活水平不断提升

近年来,中国居民消费水平不断提升,据国家统计局数据显示,2023年中国居民人均可支配收入达39218元,同比增长6.33%;居民人均消费支出达26796元,同比增长9.20%,随着居民收入水平和生活水平的提高,人们在体育方面的消费也不断提升。同时,中产阶级的崛起使得国内中高端体育产品的消费市场进一步扩大。中产阶级的消费观念趋于理性,更注重健康化、个性化、自我增值、自我价值实现的实物或精神性消费。中产阶级的崛起及其带来的消费观念变革将带动整体体育产业的消费升级,对中高端的跑步机行业将产生积极的推动作用。

(3)健身观念日益普及

随着生活水平的提高,人们对身体健康的重视程度日益提高,越来越多人参加到体育锻炼当中,尤其是经历了新冠疫情的洗礼,人们对健康和生活质量的关注日益增加,越来越多的人意识到体育锻炼的重要性,加之近年来中国政府大力推广全民体育健身,全民健身被纳入国家战略层面,在国家全民健身政策的积极推动下,中国民众对体育运动的参与度显著提高,对跑步机的需求也大大提升。

(4)互联网+、大数据等新技术的应用为行业发展提供新的空间

互联网+、大数据、创新型材料等新技术的应用,将通过终端消费者消费需求的采集、智能化生产设备的运用、销售渠道的拓展等多个方面,给跑步机的产品设计流程、生产组织方式、产品销售体系以及品牌运作模式带来深刻变革,进而为行业发展扩展新的空间。如:互联网+、大数据的应用推广,将深刻改变跑步机的研发与生产,使得以消费者,甚至是单个消费者的使用需求作为跑步机产品的设计生产起点成为可能,进而提高产品的市场竞争力;而互联网+带来的O2O零售模式变革将突破空间与时间对于传统单一渠道限制,为跑步机企业构建全渠道零售模式,进而促进销售创造基础条件。

(5)产业链成熟完整

经过多年发展,我国跑步机行业已经形成了完整的产业链,特别是在生产制造领域,积累了丰富的生产制造经验与完善的生产体系。原辅材料供应商、制造厂商、外协厂商、物流服务提供商分工明确,产业集群效应凸显。日趋成熟的生产技术、完整的上下游配套体系和良好的产业平台,为行业发展提供了坚实的保障。

2、不利因素

(1)市场存在恶性竞争

我国跑步机市场空间较大,但目前市场尚处于培育阶段,与欧美发达国家相比,尚未形成成熟的跑步机消费文化。特别是在家用跑步机消费市场,消费者的价格敏感性较高。部分小企业抓住这一特点,采取了直接抄袭仿冒、产品恶意促销打折等恶性竞争行为,在短时间内占领了一定的市场空间。但从长期看,这些恶性竞争行为将破坏行业正常的价格体系,也不利于市场和消费者的培育。

(2)知识产权保护滞后

产品的功能、外观设计,品牌的形象标识是品牌跑步机企业重要的知识产权。目前,行业内抄袭产品设计、盗用知名品牌的侵权行为仍普遍存在。在知识产权保护制度建设相对滞后、侵权行为打击力度不足的情况下,企业维权行为的成本较高,亦打击了企业开展自主研发的积极性,不利于行业自主品牌及技术创新的发展。

(3)国际贸易环境的不确定性

近年来,全球各国贸易保护主义势头加剧,国际贸易摩擦和争端加剧。以美国为代表的西方发达国家开始推动制造业回流,并提高产品关税。2019年以来,美国对进口自中国的健身产品关税进行了调整,由4.6%逐步调整为15%,自2020年2月后稳定在7.5%。由于中国跑步机行业外销占比较高,若国际贸易环境未来持续恶化,可能导致国际市场需求发生重大变化,进而对行业发展造成不利影响。

八、竞争格局

国外健身器材市场发展较早,美国欧洲主流跑步机品牌在全球范围内长时间领跑。国际比较知名的跑步机品牌主要有美国的爱康、诺德士、正伦、速尔、司特拉等,欧洲的艾必齐、瑞克、泰诺健等,中国台湾地区的乔山、岱宇等。不过近几年随着国产跑步机品牌的崛起,舒华、英派斯、亿健、麦瑞克、小乔、佑美等国产品牌矩阵,也在行业内迅速收割市场份额,甚至开始向国外市场大量出口产品,一时间国产跑步机也做到了与国外跑步机分庭抗礼的程度,2022年中国国产跑步机市场需求占比超99%,基本垄断国内市场。

九、发展趋势

跑步机行业将继续向智能化和互联网化方向发展,智能跑步机将更加普及,配备更多的智能功能,如在线课程、健康监测、个性化训练计划等,以满足消费者日益增长的个性化健身需求。此外,跑步机行业将更加注重产品的定制化和个性化,企业将根据不同用户的需求和健身水平推出定制化的产品和服务,提供更加个性化的健身体验。另外,跑步机行业将更加注重国际化和品牌建设,中国跑步机企业将积极拓展海外市场,加强品牌建设和国际合作,提升在全球市场的竞争力。