钢琴 - 产业百科

摘要:近年来国内居民生活水平不断提高,广大人民群众对艺术文化的追求大幅提升,带动钢琴市场需求持续增长,市场规模不断扩大,2019年中国钢琴行业市场规模达54.22亿元,同比增长6.84%,2020年受下游需求减少叠加疫情影响,中国钢琴行业市场规模下滑明显,2021年明显复苏,2022年受疫情反复影响,中国钢琴行业市场规模再次降至58.32亿元。

一、定义及分类

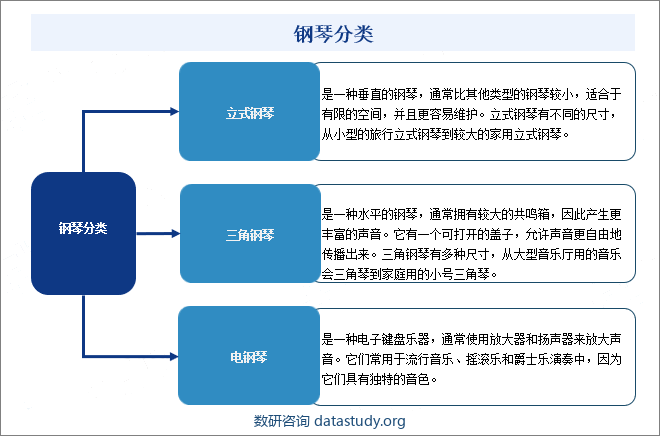

钢琴是源自西洋古典音乐中的一种键盘乐器,普遍用于独奏、重奏、伴奏等演出,用于作曲和排练音乐十分方便。弹奏者通过弹奏键盘上的琴键,牵动钢琴里面包着绒毡的弦槌,继而敲击琴弦发出声音。钢琴的声音是非常丰富和多变的,可以演奏各种音乐风格,如古典音乐、流行音乐、爵士乐等等。钢琴根据其外观特性可以分为立式钢琴、三角钢琴、电钢琴等类型。

二、行业政策

1、行业监管体制及自律组织

中国钢琴行业管理体制为国家宏观指导及协会自律管理下的市场竞争体制,目前钢琴制造业的宏观调控及行政管理职能属于国家工业和信息化部。根据国家统计局2004年印发的《文化及相关产业分类》,乐器行业被列入“八、文化用品、设备及相关文化产品的生产”;同时根据文化部、商务部等共同制定的《文化产品和服务出口指导目录》,乐器被列入“三、文化艺术类”第23条,因此钢琴制造业也受到文化部的指导。

中国钢琴制造行业的自律管理归中国轻工业联合会下属中国乐器协会管理,其职能主要包括:参与制订行业发展规划,对行业投资开发、重大技术改造、技术引进等项目进行前期论证和初审;开展行业调查研究,向政府提出有关行业政策和法规的建议;开展行业调查统计,收集、分析、管理和发布行业信息,为企业提供信息咨询和服务;参与行业技术标准和管理标准的制、修订工作,并组织标准的贯彻实施。

2、行业相关政策

近年来,相关部分发布一系列政策支持、鼓励和规范钢琴行业发展,2022年3月,文化和旅游部、教育部等六部发布关于推动文化产业赋能乡村振兴的意见,指出:提升乐器制造业专业化、品牌化水平,推动乐器生产向乐器文化拓展,鼓励发展音乐培训、互动体验等复合型业态。2024年2月,工业和信息化部等七部发布关于加快推动制造业绿色化发展的指导意见,指出:到2030年,制造业绿色低碳转型成效显著,传统产业绿色发展层级整体跃升,产业结构和布局明显优化,绿色低碳能源利用比例显著提高,资源综合利用水平稳步提升,污染物和碳排放强度明显下降,碳排放总量实现达峰。

三、发展历程

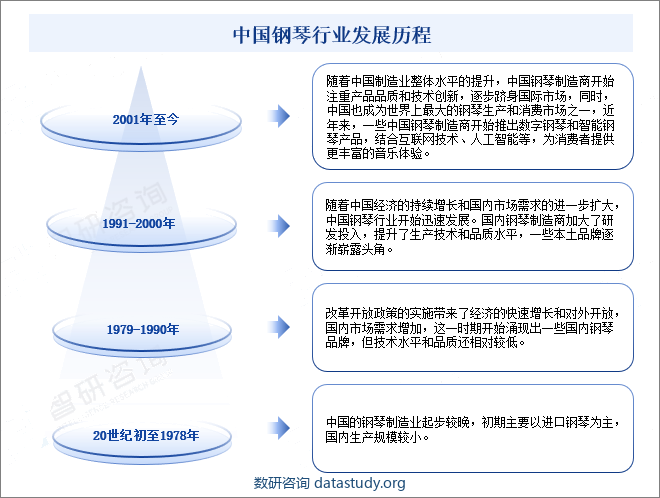

中国钢琴行业经历了从起步阶段到蓬勃发展再到技术提升与品牌崛起的发展历程,中国钢琴行业已经取得了令人瞩目的发展成就,不仅在国内市场上表现强劲,也逐步跻身国际市场,中国已成为世界上最大的钢琴生产和消费市场之一,近年来,一些中国钢琴制造商开始推出数字钢琴和智能钢琴产品,结合互联网技术、人工智能等,为消费者提供更丰富的音乐体验。

四、行业壁垒

1、技术壁垒

一架钢琴由8000多个零部件组成,并经过300多道工序制造而成。钢琴的每个零部件、钢琴生产的每道工序都与钢琴品质的高低息息相关,这就需要生产企业精准地把握整套生产技术和工艺。同时,高品质钢琴制造还需要长期的生产经验积累,许多生产环节和工序需要经过多年甚至几十年的工作经验累积才能确保所生产出的钢琴品质接近完美。因此,要进入本行业且占据一定的优势地位,必须拥有较高的技术水平和长期的经验积累。

2、品牌壁垒

钢琴属于高端耐用文化产品,品牌是消费者选购钢琴时最为关注的因素之一。钢琴品牌涵盖了企业信誉、规模实力、经营业绩、产品质量、售后服务、社会效应、文化价值等多方面,品牌知名度、美誉度对消费者的购买行为具有巨大影响。欧美一些发达国家的传统知名品牌如施坦威、贝森朵夫、博兰斯勒、贝希斯坦等,经过上百年的传承和维护,受到全球消费者的尊崇,在品牌影响力上具有很强的竞争优势。从国内外知名钢琴厂商的发展来看,只有拥有自主品牌并不断培育提升的企业,才能持续发展并在竞争中不被淘汰。

3、生产规模壁垒

现代化钢琴生产具有较强的规模效益,属于资金密集型行业。钢琴生产的主要原材料之一是木材,合格的木材需要进行长时间的静置及干燥处理才能达到较好的用料效果,同时从连续生产和控制成本的管理要求出发,钢琴生产企业需要一定规模的木材存储,这就需要企业有较大的生产规模并具备雄厚的资金实力。此外,关键部件的自产化对于钢琴企业非常重要。一方面可以保证质量,另一方面也有利于控制成本。只有生产规模达到一定程度的企业才有能力实现对关键部件的自产。小规模钢琴企业零部件自产化程度较低,主要部件如码克等完全依赖外部采购,自身仅从事钢琴整机的组装,其产品不但无法形成自身的音乐特性,品质亦难以得到保证。因此,钢琴行业具有较强的生产规模壁垒。

4、人才壁垒

钢琴生产对工艺技术水平有很高的要求,传统的手工工艺是保持钢琴声学品质的重要因素,因此需要大量拥有成熟经验的工艺技术人员;要不断保持技术的创新升级,企业需要培养和建立一支强有力的研发创新团队;生产环节亦需要大批能够熟练操作机器设备的技工人员。此外,市场营销人才和企业管理人才也是钢琴企业赖以生存和竞争的资源保障。

五、产业链

1、行业产业链分析

钢琴行业上游主要包括原材料(如木材、金属、织物、胶粘剂等)、零部件及生产设备等,中国钢琴行业上游市场较为成熟,产品种类丰富,货源充足。下游主要面向终端消费者,主要包括学习乐器的人群、学校及其他艺术培训机构、专业团体、演出场馆等,随着生活水平不断提高,学校音乐教室、商场以及琴行日益增多,广大人民群众对艺术文化的追求持续提升,为钢琴行业发展提供了广阔空间。

2、行业领先企业分析

(1)广州珠江钢琴集团股份有限公司

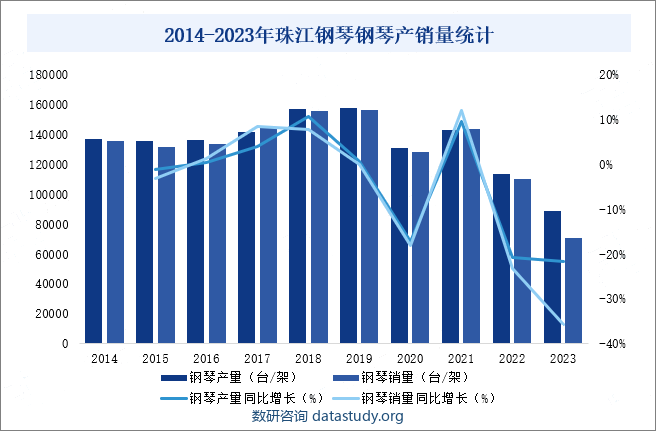

广州珠江钢琴集团股份有限公司成立于1956年,主要从事钢琴及数码乐器产品的研发、制造、销售与服务以及艺术教育等文化产业,经过多年发展,珠江钢琴拥有恺撒堡、珠江、里特米勒、京珠等多个自主钢琴品牌,并与已收购的国际著名高端钢琴品牌Schimmel形成了在高、中、普各档次中均具较强国际竞争力的品牌体系。2022年珠江钢钢琴产销量分别完成88794台/架和70927台/架。

(2)海伦钢琴股份有限公司

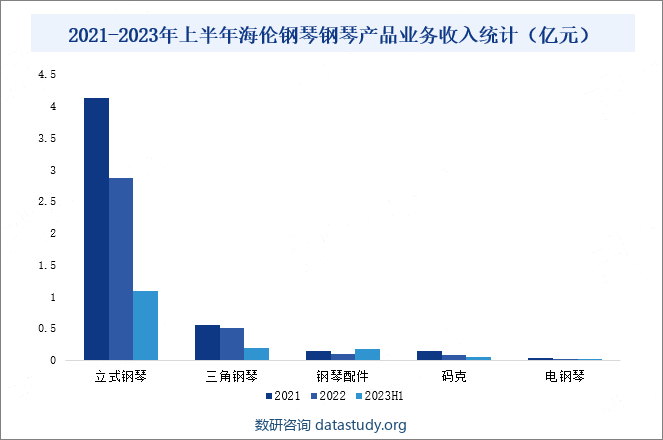

海伦钢琴股份有限公司主要从事钢琴的研发、制造、销售与服务,同时开展智能钢琴的研究与开发,拓展艺术教育培训产业等。传统钢琴以及乐器配件、智能钢琴仍为销售业务的主要产品,大力拓展旗下“海伦”、“文德隆”两大自主品牌市场,提高产品品牌附加值。另外,公司积极与国外知名品牌合作,开发生产ODM品牌钢琴产品。2023年上半年海伦钢立式钢琴、三角钢琴、钢琴配件、码克和电钢琴业务收入分别完成1.09亿元、0.20亿元、0.17亿元、0.05亿元和0.01亿元。

六、发展现状

音乐是人们精神文化生活不可或缺的一部分,作为音乐的载体,音乐器材现已成为满足人们文化生活需要的重要产品,在众多乐器中,钢琴具有音域宽、音量大、音色变化丰富等特点,且具有近乎无限种组合,甚至拥有可与整个交响乐队匹敌的音乐表现力,因此钢琴被誉为“乐器之王”。近年来国内居民生活水平不断提高,广大人民群众对艺术文化的追求大幅提升,带动钢琴市场需求持续增长,市场规模不断扩大,2019年中国钢琴行业市场规模达54.22亿元,同比增长6.84%,2020年受下游需求减少叠加疫情影响,中国钢琴行业市场规模下滑明显,2021年明显复苏,2022年受疫情反复影响,中国钢琴行业市场规模再次降至58.32亿元。

七、发展因素

1、有利因素

(1)国家政策大力支持行业发展

近年来,中国政府大力发展文化事业,加强文化设施建设和文化市场建设,大力开展群众文化娱乐活动,积极推进社区文化建设等一系列鼓励政策,进一步推动音乐艺术教育、群众文化娱乐、社区文化的普及深入,促进音乐文化市场的繁荣,乐器消费群体将进一步得到更大的发展和扩张,为钢琴行业发展营造极为有利的发展环境。

(2)消费升级为中高端钢琴产品提供了增长空间

近年来,中国居民消费水平不断提升,据国家统计局数据显示,2023年中国居民人均可支配收入达39218元,同比增长6.33%;居民人均消费支出达26796元,同比增长9.20%,人均收入水平的提高和收入结构差距的变化引发了人们的消费从普及型消费转向专业型消费,对钢琴的品质要求不断提高;另一方面,随着人们对于钢琴消费认识的变化,从将其视为音乐技能工具转变为高雅文化娱乐设备。过去中国钢琴个人消费对象主要是琴童家长给子女购买教学练习用普及型钢琴,现在越来越多的成年音乐爱好者开始成为钢琴的直接使用者和消费者,他们对于钢琴的品牌和品质要求更高,这些都为中高档钢琴提供了广阔的增长空间。

(3)消费群体不断扩大

近年来,乐器大量进入大、中、小学课堂,民族乐队、铜管乐队、交响乐队、电子乐器以及各类乐器培训学校纷纷建立。除各专业音乐学院、艺术学院、师范类院校以外,部分普通理工科综合性大学也建立了音乐艺术类学院(科),学校中的器乐教育除用于培养音乐专业人才以外,被大量用于培养和提高学生的道德、修养等综合能力。目前全国仅参加乐器考级人数达到上千万人。随着越来越多的人接受到音乐教育和熏陶,对钢琴等乐器的消费需求在不断扩大。

(3)销售渠道不断拓展

近年来,钢琴企业持续深化“商家+经销商+分销商”为主体的渠道模式,以产品和服务为核心拓展渠道宽度和深度,持续加大国际市场开拓力度,积极探索变革海外销售渠道、模式,开发拓展亚欧美地区的新市场、新客户,并通过海外官方网站、美国乐器展、艺术家品牌巡演活动等渠道打造高端品牌形象,不断扩大品牌国际影响力。此外,钢琴企业通过自媒体平台进行品牌推广,在小红书、抖音平台与音乐类达人合作,为销售引流,品牌宣传覆盖面和市场活跃度进一步拓展。

(4)技术不断创新,驱动行业提质

近年来,钢琴企业不断深化自主科技创新和绿色发展理念,围绕市场需求和科技进步强化新产品研发,持续开展新材料、新工艺的改进试验,推广环保涂料革新和应用,进一步优化丰富乐器产品体系,此外,钢琴企业不断加强技术人才队伍建设,与各类学院开展专业合作,组织开展高技能人才培训班等,以人才驱动推动创新发展。

(5)国内钢琴保有量低,未来增长潜力巨大

与美国、日本、欧洲等发达国家相比,中国居民家庭拥有钢琴的数量仍相差甚远,中国作为传统儒家文化国家,望子成龙现象在社会中普遍存在。近年来,中国钢琴演奏行业涌现出像郎朗、李云迪等少年天才艺术家,榜样的力量使得越来越多的中国家长推动自己的子女投身到钢琴学习中来,因此,随着中国居民收入水平的快速提升,户均钢琴拥有量提升空间巨大。

2、不利因素

(1)与国际先进水平存在差距

钢琴的品质主要体现在三个方面,即音色、触感和外观,无论哪一方面都需要技术作为支撑。钢琴诞生于欧洲,欧美传统知名钢琴厂商经过多年的研究开发,在钢琴声学品质方面掌握着世界最先进的技术;日本钢琴企业则凭借着精密的数控设备在零部件标准化和制造工艺方面代表着世界领先水平。近些年,国外主要钢琴厂商加快了技术升级和创新,在钢琴品质方面精益求精,不断强化产品性能,向更高层次发展。与其相比,目前国内多数钢琴企业还处在起步发展阶段,自主研发能力相对较弱,在产品设计及性能上存在较大差距,缺乏自主知识产权和高端乐器专业技术人才,尤其是缺乏属于中国自己的世界顶级品牌。

(2)市场竞争日益激烈

近年来,国外品牌加快步伐进入中国市场,国际顶级钢琴品牌企业大多已有上百年的发展历史,其具有先进的技术和丰富的市场经验,导致中国电子乐器市场竞争日趋激烈,本土电子乐器企业将面临更大的挑战。

(3)经营成本上涨

钢琴的原材料成本对总成本的影响较大,近年来,中国木材价格上涨、物流成本涨幅较大,再加上“碳中和”目标及其伴生政策所带来的环保成本的上升,钢琴的上游原材料和中游制造成本都有所上涨,环保新技术、新模式、新业态的转变也需要钢琴企业加大投入。同时,伴随中国人口红利消失,中国劳动力要素价格上涨,也成为钢琴企业总成本上涨的重要因素。如果原材料等要素价格上涨,中国电子乐器企业或将面临成本高涨、利润压缩的风险。

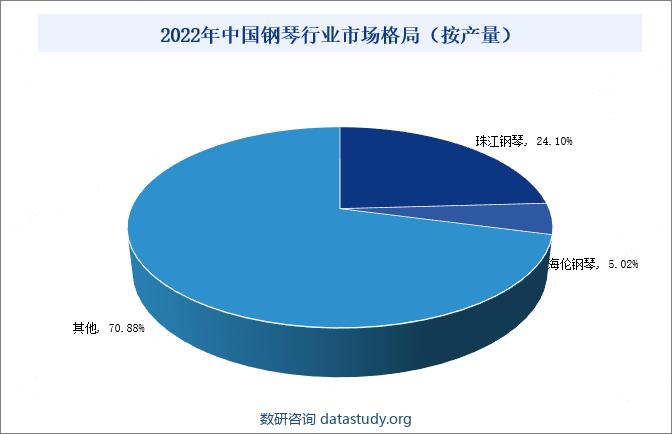

八、竞争格局

中国钢琴行业竞争比较激烈,呈现外资、国资和民企三分天下的格局,为开拓中国钢琴市场,近年来世界钢琴制造业加速向中国转移,众多国外知名钢琴企业依托其自身强大的技术实力及品牌知名度,纷纷在中国设立生产基地,部分企业通过委托中国本土钢琴企业进行组装生产,还有部分企业通过设立独资、合资企业方式在中国生产钢琴。目前,世界主要的钢琴生产商都在中国建立了生产基地和销售渠道。整体来看,外资企业在高端琴,尤其是专业和演奏用琴仍然占据优势地位;国资企业中珠江钢琴发展最好,在除专业和演奏用琴以外的市场都有很高份额,产量在国内处于绝对领先地位;民营企业近几年表现发展迅猛,海伦是其中的代表之一,尽管只有短短十年发展历程,但产量己经跻身国内钢琴企业前五。

九、发展趋势

随着科技的不断进步,数字化和智能化已经成为钢琴行业的新趋势,来的钢琴产品可能会更加注重智能功能的开发,例如智能学习系统、互联网连接功能、自动演奏等,以满足消费者对个性化、便捷化、智能化产品的需求。此外,随着消费者对产品品质和个性化需求的提升,未来钢琴制造商可能会更加注重产品的工艺品质、音色表现、外观设计等方面,并提供更多定制化的选择,以满足不同消费者的需求。