眼镜 - 产业百科

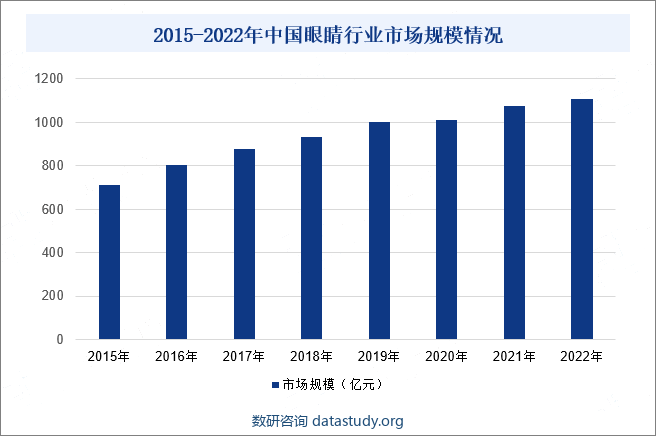

摘要:我国人口基数庞大,不同年龄阶段的人群有不同的视力问题,对镜片产品的功能性需求日益增加。随着国内经济不断发展,国内居民收入水平的提升、消费模式和消费理念的改变,加之电子产品不断普及,低龄及老龄人口的用眼场景不断增多,视力问题人口基数也随之不断加大。同时,近年来国家密集出台相关政策引导行业规范发展,政策驱动下推进了我国多层次视觉健康、时尚消费需求持续释放,推动了我国眼镜行业的快速发展。2022年我国眼镜行业市场规模约为1108亿元,同比增长3.2%。

一、定义及分类

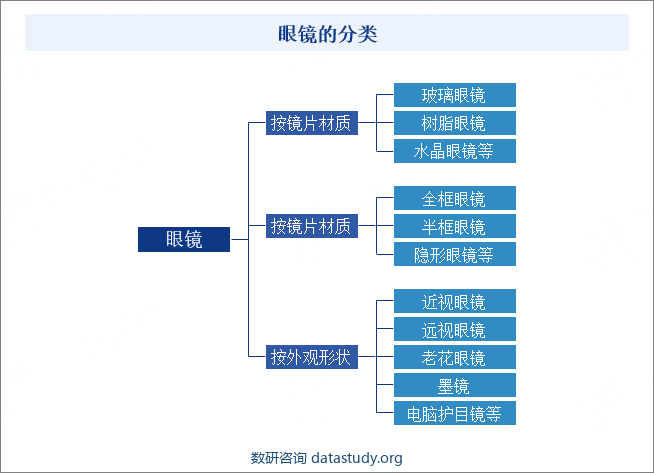

眼镜是一种用来改善视力、保护眼睛或作装饰用途的光学器件,主要由镜片和镜架构成。眼镜的核心功能主要体现在镜片上,镜片对于矫正视力、调节进入眼睛的光量、保护眼睛安全具有至关重要的作用,是眼镜功能属性的核心载体。镜架通常由镜框、镜圈、镜头、中梁、镜腿与鼻托等部分组成,与镜片配套构成眼镜,佩戴在面部起支架作用。眼镜的种类多样,按照功能用途的不同,眼镜可分为近视眼镜、远视眼镜、老花镜、墨镜、电脑护目镜等;按镜片材质的不同,眼镜可分为玻璃眼镜、树脂眼镜、水晶眼镜等;按外观形状的不同,眼镜可分为全框眼镜、半框眼镜、隐形眼镜等

二、行业政策

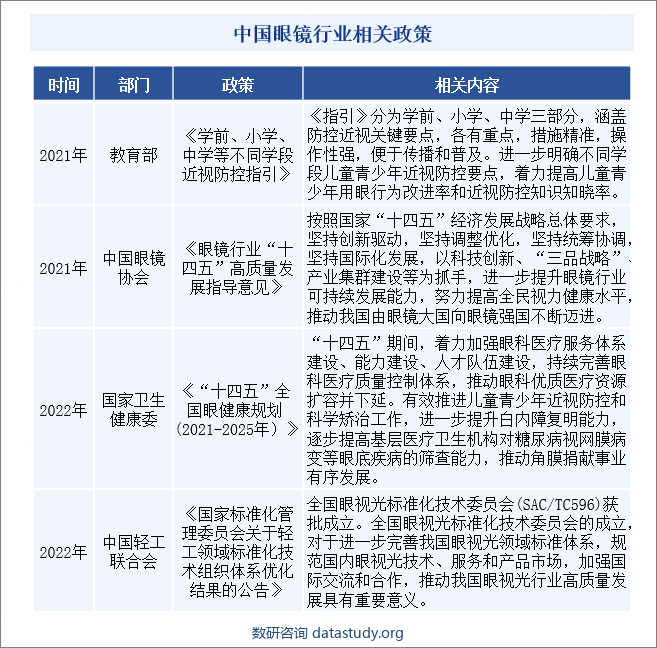

眼镜行业是与人们日常生活息息相关的重要行业,在中国现有近视率较高的情况下尤为凸显。而眼镜镜片是眼镜质量和使用效果的直接影响因素。因此,国家对眼镜相关行业一直给予重视与支持。如《眼镜行业“十四五”高质量发展指导意见》指出“十三五”期间,我国眼镜行业经济运行稳中向好,行业结构不断优化,创新能力持续增强,集群优势综合体现,质量标准成效显著,国际竞争能力提升,人才建设不断加强,我国眼镜大国地位稳步提升。

三、行业壁垒

1、技术壁垒

镜片生产涉及到数学、光学 、有机化学、表面及结构物理、机械加工、医学等多学科的交叉、融合,其所需的化工原料、光学添加剂(如光敏剂)、关键生产设备(如镀膜机)等涉及众多领域的高新技术,技术难度较大,属于技术创新推动型行业,整体技术门槛较高。对于行业新进入企业而言,成熟生产工艺和设计能力的掌握需要长时间的积累,技术工艺上的缺乏使其难以生产出适应市场需求的产品。此外,中高端产品中往往存在明显的先发优势,技术领先者将获得市场增长的大部分份额。因此,只有少数具有技术优势和技术创新能力的企业才可能参与中高端产品市场的竞争,该领域对行业新进入者设立了更高的技术门槛。

2、人才壁垒

眼镜制造行业是一个多学科交叉的综合性行业,要求眼镜生产厂商拥有一批具备相关学科知识的高素质、高技能专业技术人才,以保证自身能够紧跟市场动态,推出具有针对性的视觉解决方案。同时,眼镜的生产工序复杂、精密度要求高,要求生产人员需要具备熟练生产操作技术,这需要企业投入大量的时间进行员工系统化培训和经验积累。此外,随着新产品的出现,眼镜生产技术也在不断更新,眼镜制造行业对专业人员的素质要求越来越高,企业的研发能力强弱将很大程度的决定产品是否满足消费者的需求。对于本行业新进入者而言,由于缺乏资金实力和品牌效应,一般难以吸引高素质的专业人才,人才短缺问题将成为制约其发展的主要因素之一。

3、资金壁垒

眼镜制造厂商需要大量资金进行厂房建设、设备引进、技术研发等,具有一定的资金壁垒。一方面,精密加工对生产环境要求较高,部分生产车间需要达到万级或千级无尘要求,同时要求恒温恒湿,相关装修和设备投入较大。另一方面,眼镜生产设备绝大多数为精密加工设备,价格较为昂贵,如镀膜机等。此外,眼镜生产企业的原材料采购、研发费用投入以及员工薪酬等方面支出较大,往往需要较高的运营费用投入。因此,对于本行业新进入企业而言,存在较高的资金壁垒。

4、渠道和客户资源壁垒

对于自有品牌产品而言,眼镜制造企业通过直销或者经销方式服务终端眼镜门店,良好的营销网络体系是其打开全国市场的关键因素之一。本行业新进入者很难在短期内搭建完善的营销网络体系,实现产品的大规模渠道推广。对于OEM/ODM产品而言,眼镜制造厂商需要与知名品牌客户建立稳定的销售关系,确保其市场销售地位。国内外主流眼镜零售品牌客户在签订金额较大的合同时,对供货厂商的规模、内部管理、业内品牌知名度等方面均需进行严格的考核,供货关系建立后一般比较稳定,不会轻易更换。因此,对于行业新进入者而言,特别是规模较小的公司,其产品很难打入主流市场。

四、产业链

眼镜行业产业链主要由上游的原材料和辅料供应商、设备供应商,中游的镜片生产厂商以及下游的代理商、经销商和眼镜零售商组成,其中零售商包括连锁眼镜零售商、眼镜零售门店、电商平台、民营眼科医院以及综合医院附属的配镜中心等。上游厂商主要向中游生产商提供树脂、玻璃、塑料及模具、光学添加剂等镜片生产原料和生产设备,此外还向下游零售商提供验配设备;下游零售商直接面对终端消费者,需要在门店配置专业设备和专业视光人员,为消费者提供验光、配镜、镜片镜架装配、试戴体验等专业服务。

五、行业现状

我国人口基数庞大,不同年龄阶段的人群有不同的视力问题,对镜片产品的功能性需求日益增加。随着国内经济不断发展,国内居民收入水平的提升、消费模式和消费理念的改变,加之电子产品不断普及,低龄及老龄人口的用眼场景不断增多,视力问题人口基数也随之不断加大。同时,近年来国家密集出台相关政策引导行业规范发展,政策驱动下推进了我国多层次视觉健康、时尚消费需求持续释放,推动了我国眼镜行业的快速发展。2022年我国眼镜行业市场规模约为1108亿元,同比增长3.2%。

六、发展因素

1、机遇

(1)产业政策支持

眼镜及镜片制造业是国家鼓励发展的轻工业,近年来,国家出台多项政策推动眼镜行业的发展。如《轻工业“十二五”发展规划》提出重点发展高科技含量的产品,提高中高档眼镜比例,适当控制低档眼镜生产;加强新材料、新工艺的开发和应用,生产新型材料的眼镜产品。《轻工业发展规划(2016-2020年)》提出推动眼镜工业向高品质、轻质化和时尚化方向发展,加快光学性能优化、材料轻质化、表面增强、抗损自洁等核心技术研发和应用;重点发展以矫正视力为主,适合不同年龄群体需求,具有护眼、保健、时尚、智能等多种功能产品;提高生产过程的自动化、智能化水平。

(2)消费能力提升带动需求增长

随着我国经济平稳增长、城乡居民整体收入水平不断提高,居民的消费能力不断增强,增强的消费能力为消费品行业的繁荣提供了保障。城乡居民收入和消费水平的快速提升将促进对眼镜产品需求的增长。同时,随着镜片材料研发和工艺技术的不断改进,使得眼镜产品不断推陈出新,活跃了眼镜零售市场。而人们生活水平的提高和眼睛护理需求的提升极大的促进了眼镜行业的发展,带动着眼镜市场需求不断增长。

(3)消费观念的转变带动行业发展

随着人们生活水平逐步提高、消费能力增强,消费者视觉健康和时尚意识日益提高,消费观念日益成熟,越来越多的消费者逐步转变了自身的诉求。人们从一味追求简单的视力矫正和产品低价格转变为越来越重视眼镜的品质、质量、功能和佩戴的舒适性。此外,眼镜的装饰性功能亦得到进一步的凸显,尤其是年轻消费群体进行季节性、场景化搭配,逐渐呈现一人多镜、根据衣物场景搭配眼镜的风潮。但是,相较于国外发达国家和地区,我国居民对眼镜产品的认知仍不够深入,我国人均消费水平要远低于发达国家水平。未来,随着我国居民消费观念的逐步转变,我国眼镜人均支出额和人均购买量将会得到进一步提升,与发达国家差距将会逐步缩小。

2、挑战

(1)行业集中度偏低

虽然我国眼镜生产企业众多,但多数为中小企业,单个企业占有的市场份额较低,对市场的主导能力较弱,呈现分散化竞争格局。由于多数企业管理水平不高,技术相对落后,价格竞争成为主要竞争手段,这使得本行业的品牌化发展变得更为艰难。

(2)国际竞争对手的冲击

近年来,国内眼镜零售市场发展迅速,外资品牌持续加码中国市场,不断收购兼并本土眼镜制造企业或渠道企业。随着发达国家眼镜生产企业加速在我国建厂和收购兼并,给国内眼镜生产企业的发展带来一定的压力。

(3)劳动力成本不断增长

随着我国制造业的深入发展和社会的全面进步,人力成本进一步提高。劳动力成本的不断上升加重了企业的负担。眼镜制造业仍需要较多劳动力成本的投入,但目前不断上升的人力成本在一定程度上增加了行业内生产企业的成本压力与制造业工人的短缺。

七、竞争格局

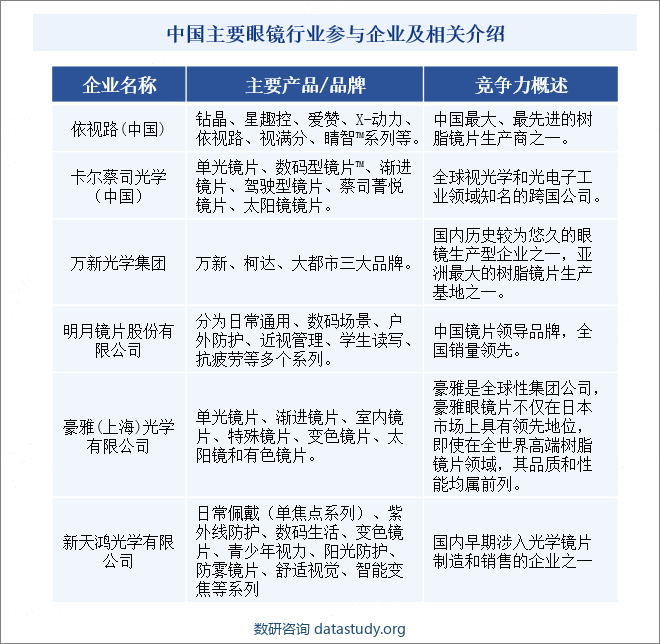

由于眼镜产品在我国不属于医疗器械,行业准入门槛相对较低,导致国内眼镜生产企业数量众多但普遍规模较小,上市企业较少,产销量不高,行业竞争激烈。从眼镜行业代表性企业发展布局来看,当前,我国主要眼镜制造企业主要分为外资企业及本土企业,外资企业包括依视路(中国)、卡尔蔡司光学(中国)、豪雅(上海)、凯米光学(嘉兴)等,本土企业主要有万新光学、明月镜片、新天鸿光学等。

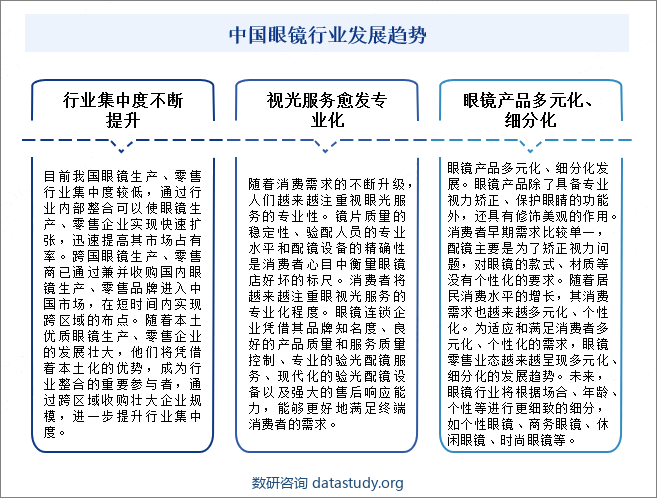

八、发展趋势

目前,我国眼镜行业正在经历重大变革,行业集中度不断提升。本土优质企业通过整合快速扩张,而跨国企业也通过兼并收购进入市场;同时,随着消费需求的不断升级,人们越来越注重视眼光服务的专业性,视光服务业将变得越来越专业;眼镜产品也向多元化、细分化方向发展,以满足不同消费者的个性化需求。未来,眼镜行业将更加细致地根据场合、年龄和个性进行分类,如个性眼镜、商务眼镜、休闲眼镜和时尚眼镜等。